STATYSTYKI

Logowań: 3153148

W tym dziś: 398

Zamówienia: 18

Rezerwacje: 5222

Komentarze: 3069

Przypisany awatar: 2166

Wysłanych SMSów: 10886

Karty z QRCode: 12952

Wypożyczenia z e-platformy

e-booki: 22667

e-audiobooki: 1718

e-prasa: 3898

Schowki (łącznie): 91122

Największy schowek: 7521

Korzystających z nich: 8192

Aplikacja moblina

e-Biblioteka MATEUSZ

Logowań na konto: 53065

Logowań na konto: 53065

Prolongat pozycji: 13916

Przeszukań po kodzie: 571

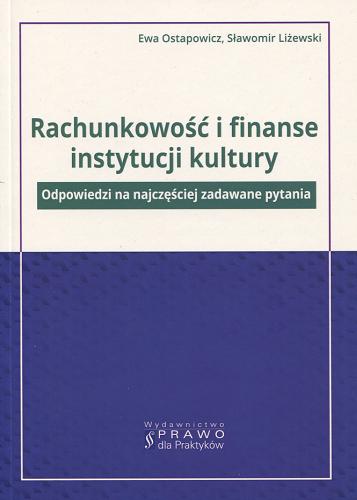

Rachunkowość i finanse instytucji kultury : odpowiedzi na najczęściej zadawane pytania

Z pytań, które w ostatnim czasie zadali redakcji Poradnika Instytucji Kultury jego Czytelnicy, wynika, że kilka obszarów rachunkowości i finansów budzi najwięcej wątpliwości i wymaga szczególnego wsparcia naszych ekspertów.

Najwięcej pytań dotyczyło kwalifikacji składników majątku do środków trwałych; wartości, od której można uznać je za środki trwałe podlegające amortyzacji; a

także ujmowania w księgach inwestycji w budynkach należących do organizatora, w których instytucje prowadzą działalność. Muzealiom, jako szczególnym rodzajom środków trwałych, poświęcamy nawet osobny rozdział.

Innym, często powtarzającym się problemem jest finansowanie zakupu środków trwałych z dotacji podmiotowej, finansowanie nią bieżących wydatków na przełomie roku, podobnie jak i księgowanie dotacji celowych.

Choć przepisy dotyczące planu finansowego nie zmieniają się od lat, obiekcje wciąż budzi ujmowanie w nim niektórych przychodów i kosztów, a także to, o jakich zmianach planu należy poinformować organizatora.

W kwestii inwentaryzacji niewątpliwie króluje częstotliwość i terminy jej przeprowadzania. W małych jednostkach odwiecznym problemem jest to, kto z pracowników i jak powinien przeprowadzić inwentaryzację.

Wiele pytań rodzi kontrola przeprowadzana w instytucjach kultury przez organizatora. Często dokonują jej bez podstawy prawnej nieuprawnieni pracownicy, np. urzędu gminy, żądając wglądu do dokumentów, które nie powinny być dla nich dostępne.

Aby ułatwić Państwu zrozumienie tych zagadnień, przygotowaliśmy wyjątkową publikację pt. "Rachunkowość i finanse w instytucjach kultury. Odpowiedzi na najczęściej zadawane pytania"

Zawiera ona ponad sto odpowiedzi ekspertów na pytania z zakresu rachunkowości i finansów instytucji kultury. Każda z porad stanowi kompletne, gotowe do zastosowania — także w Państwa instytucji kultury — rozwiązanie. Mamy nadzieję, że dzięki temu rozwiążą Państwo problemy, które mogą się pojawić również w Państwa instytucji kultury. Naszą nową książkę polecamy zarówno doświadczonym księgowym jak i tym, którzy dopiero rozpoczynają swoją zawodową karierę w instytucjach kultury.

opis pochodzi ze strony wydawcy

| Odpowiedzialność: | Ewa Ostapowicz, Sławomir Liżewski |

| Hasła: | Finanse publiczne Instytucje kultury Prawo Rachunkowość budżetowa Polska Poradnik |

| Adres wydawniczy: | Warszawa : Wydawnictwo Prawo dla Praktyków, copyright 2022. |

| Opis fizyczny: | 200 stron ; 21 cm. |

| Forma gatunek: | Książki. Publikacje fachowe. Publikacje naukowe. |

| Dziedzina: | Gospodarka, ekonomia, finanse Prawo i wymiar sprawiedliwości |

| Powstanie dzieła: | 2022 r. |

| Twórcy: | Liżewski, Sławomir. Autor |

| Skocz do: | Inne pozycje tego autora w zbiorach biblioteki |

| Dodaj recenzje, komentarz |

- Środki trwałe (Ewa Ostapowicz)

- 1.1. Zakup środków trwałych z dotacji celowej

- 1.2. Zakup wyposażenia interaktywnego

- 1.3. Mural jako środek trwały

- 1.4. Środek trwały powstały w wyniku umowy o dzieło

- 1.5. Panele fotowoltaiczne

- 1.6. Środki własne na inwestycję

- 1.7. Amortyzacja środka trwałego sfinansowanego częściowo ze środków własnych, a częściowo z dotacji

- 1.8. System pomiaru temperatury ludzkiego ciała — kwalifikacja i amortyzacja

- 1.9. Amortyzacja niskocennych środków trwałych

- 1.10. Amortyzacja jednorazowa

- 1.11. Użyczony budynek a fundusz instytucji kultury

- 1.12. Inwestycja w obcym środku trwałym

- 1.13. Modernizacja użyczonego amfiteatru

- 1.14. Użytkowanie wieczyste gruntów i budynków

- 1.15. Zmiana wartości budynku w użyczeniu

- 1.16. Przekazanie nakładów

- 1.17. Przekazanie budynku po zakończeniu umowy użyczenia

- 1.18. Nieodpłatne użyczenie środka trwałego innej jednostce gminy

- 1.19. Wartość środka trwałego otrzymanego w darowiźnie

- 1.20. Wyburzenie budynku instytucji kultury

- 1.21. Sprzedaż środka trwałego o nieustalonej wartości księgowej

- 1.22. Sprzedaż zamortyzowanego środka trwałego

- 1.23. Zwiększenie wartości budynku

- 1.24. Wycena otrzymanych nieodpłatnie składników majątku

Dotacje (Ewa Ostapowicz, Sławomir Liżewski) - 2.1. Organizator musi przekazać dotację

- 2.2. Finansowanie kosztów danego roku — dotacja podmiotowa czy celowa

- 2.3. Rodzaj dotacji

- 2.4. Finansowanie dotacją środków trwałych o niskiej wartości

- 2.5. Dotacja na organizację wydarzenia

- 2.6. Pakiet usług medycznych finansowany dotacją podmiotową

- 2.7. Wynagrodzenia finansowane dotacją podmiotową roku, w którym zostały wypłacone

- 2.8. Zwrot akredytacji

- 2.9. Zwrot kosztów sfinansowanych dotacją podmiotową

- 2.10. Źródła finansowania muralu

- 2.11. Finansowanie świadczenia usług środkami z dotacji podmiotowej

- 2.12. Pakiet medyczny i sportowy sfinansowany dotacją podmiotową

- 2.13. Zwrot dotacji

- 2.14. Amortyzacja w rozliczeniu dotacji podmiotowej

- 2.15. Dotacja celowa na realizację inwestycji

- 2.16. Prawidłowa ewidencja i rozliczenie inwestycji finansowanej dotacją

- 2.17. Niewykorzystana dotacja celowa w sprawozdaniu finansowym

- 2.18. Zwrot dotacji celowej

- 2.19. Zwrot nienależnie pobranej dotacji podmiotowej w podatku dochodowym

- 2.20. Lista płac jako dowód wydatkowania dotacji celowej

Plan finansowy (Ewa Ostapowicz) - 3.1. Szczegółowość planu finansowego

- 3.2. Plan finansowy a plan rzeczowo-finansowy

- 3.3. Comiesięczny plan finansowy niezgodny z przepisami

- 3.4. Plan finansowy instytucji kultury a uwagi organizatora

- 3.5. Plan finansowy trzeba uaktualniać w ciągu roku

- 3.6. Ujmowanie zakupów inwestycyjnych — w kwocie netto czy brutto?

- 3.7. Dodatkowe przychody i koszty

- 3.8. Dotacja unijna na zakup środka trwałego

- 3.9. Refundacja w planie finansowym

- 3.10. Refundacja kosztów w następnym roku

- 3.11. Refundacja spłaty kredytu

- 3.12. Zakup klimatyzatora

- 3.13. Koszty koncertów

- 3.14. Zakup urządzenia grzewczego

- 3.15. Koszt zakupu towarów w galerii

- 3.16. Zakup towarów do dalszej odsprzedaży

- 3.17. Kredyt i amortyzacja

- 3.18. Oszczędności na wynagrodzeniach

- 3.19. Przeznaczenie oszczędności w planie na nagrody dla pracowników

- 3.20. Środki na rachunku bankowym na koniec roku

- 3.21. Informowanie organizatora o zmianach w planie finansowym

- 3.22. Zmiana planu finansowego tylko zarządzeniem

- 3.23. Przeznaczenie środków na wynagrodzenia na inne cele statutowe

- 3.24. Przesunięcia między pozycjami w planie

- 3.25. Zbycie nieumorzonej części środka trwałego

- 3.26. Przekroczenie planu zobowiązań

- 3.27. Nieplanowane zatrudnienie pracowników

- 3.28. Niezaplanowana dotacja celowa i koszty

- 3.29. Nieprawidłowe określenie kosztów

- 3.30. Zmiana układu planu finansowego w ciągu roku

- 3.31. Wykonanie planu finansowego

- 3.32. Przychody w wykonaniu planu finansowego

- 3.33. Darowizna niskocennych środków trwałych w sprawozdaniu z wykonania planu finansowego

Inwentaryzacja (Ewa Ostapowicz) - 4.1. Częstotliwość inwentaryzacji

- 4.2. Termin inwentaryzacji w muzeum będącym częścią domu kultury

- 4.3. Termin inwentaryzacji w bibliotece — zgodnie z instrukcją inwentaryzacyjną czy ustawą o rachunkowości?

- 4.4. Termin inwentaryzacji w muzeum — zgodnie z polityką rachunkowości czy z ustawą o rachunkowości?

- 4.5. Skontrum zdawczo-odbiorcze przy zmianie osoby materialnie odpowiedzialnej a termin inwentaryzacji w bibliotece

- 4.6. Inwentaryzacja okazjonalna w przypadku zmiany dyrektora

- 4.7. Dyscyplinarne zwolnienie dyrektora a inwentaryzacja

- 4.8. Skontrum to nie to samo co inwentaryzacja

- 4.9. Inwentaryzacja w instytucji kultury obsługiwanej przez Centrum Usług Wspólnych

- 4.10. Inwentaryzacja środków trwałych oddanych instytucji w nieodpłatne użytkowanie

- 4.11. Inwentaryzacja wypożyczonych eksponatów

- 4.12. Rozliczenie inwentaryzacji muzealiów

- 4.13. Skład komisji inwentaryzacyjnej w małej instytucji kultury

Muzealia (Ewa Ostapowicz) - 5.1. Finansowanie zakupu muzealiów o małej wartości z dotacji podmiotowej

- 5.2. Księgowanie starodruków jako eksponatów w muzeum

- 5.3. Panel multimedialny nie jest eksponatem muzealnym

- 5.4. Makieta na wystawę stałą sfinansowana z dotacji celowej — ewidencja księgowa

- 5.5. Jak obliczyć wartość początkową eksponatów sfinansowanych dotacją celową?

- 5.6. Wartość początkowa dzieł sztuki sfinansowanych dotacją celową — według ceny zakupu czy wartości wyceny?

- 5.7. Konserwacja muzealiów kosztem bieżącym

- 5.8. Ulepszenie muzealium w księdze inwentarzowej

- 5.9. Likwidacja muzealiów

Kontrole organizatora w instytucji kultury (Sławomir Liżewski) - 6.1. Kontrola w instytucji kultury — komisja rewizyjna czy także pracownicy urzędu gminy?

- 6.2. Kontrola wykorzystania dotacji podmiotowej w ramach kontroli zarządczej i audyt wewnętrzny przeprowadzany przez organizatora

Zobacz spis treści

Sprawdź dostępność, zarezerwuj (zamów):

(kliknij w nazwę placówki - więcej informacji)

Inne pozycje tego autora w zbiorach biblioteki: